")

C’est toujours le segment des pelles sur chenilles de 12 à 35 t qui donne la température du marché et l’évolution les comportements d’achat quand le ciel a tendance à s’assombrir. Au-dessus des 40 t, le volume de vente est moins représentatif (moins de 5 % du marché). Quant aux pelles compactes, le marché semble toujours aussi florissant en 2023, même si le décalage des facturations de 2022 sur 2023 pourrait fausser quelque peu la réalité.

L’autre sujet « touchy », c’est le classement des marques avec leurs parts de marché respectives. On vous le réserve pour fin janvier. En attendant on peut déjà vous dire qu’il n’y aura pas de grandes (r)évolutions comme en 2022, quand le neuf manquait à l’appel. Les deux premières marques du marché, Caterpillar et Volvo resteront fidèles à leur position de leader. Pour les suivants, ça va bouger. D’ici là il faut attendre les stats de décembre, un mois décisif pour qui veut plutôt favoriser l’attentisme ou l’investissement en fonction de son bilan. Puis il y a la tentation de grosses opérations de déstockage (quand il y a un peu trop de neuves dans les comptes).

Sur le plan strictement économique, tout le monde a entendu le bâtiment pleurer, coûts des matières premières et inflation oblige. Chez les TP, l’activité semble plus mitigée. D’un côté, la mauvaise visibilité entame le moral des chefs d’entreprises, leurs projets d’investissement remis à plus tard. D’un autre côté, on sait que les marchés publics/privés sont aussi plus longs à sortir mais sont aussi plus longs à réaliser.

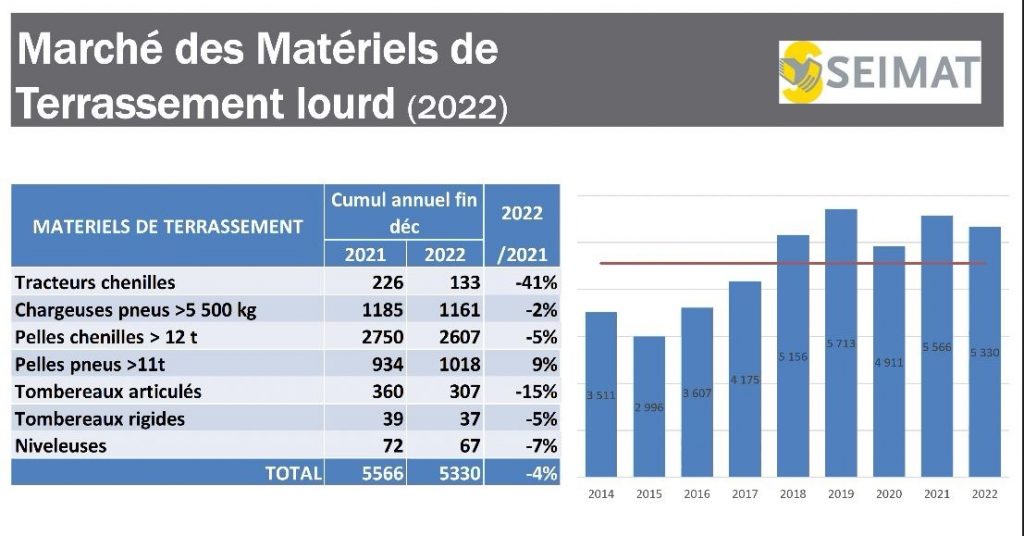

Dans ce contexte, la pelle fait moins la belle que les deux années précédentes et revient sur des niveaux de ventes plus normaux. Fini l’appel du matin pour trouver à tous prix une pelle dispo. Par contre, pour ceux qui ont envie d’aller au charbon, il y a encore des coups à faire. À la fin octobre, on nous annonce un marché en retrait de 15 à 18 points sur les plus de 12 t. A comparer au niveau (très) “élevé” des années post covid, la situation reste tout à fait praticable (2 600 unités en 2022 et 2 750 en 2021). Est-ce que les fabricants écoutent les mêmes radios quand ils continuent à déverser à la pelle leurs réseaux?

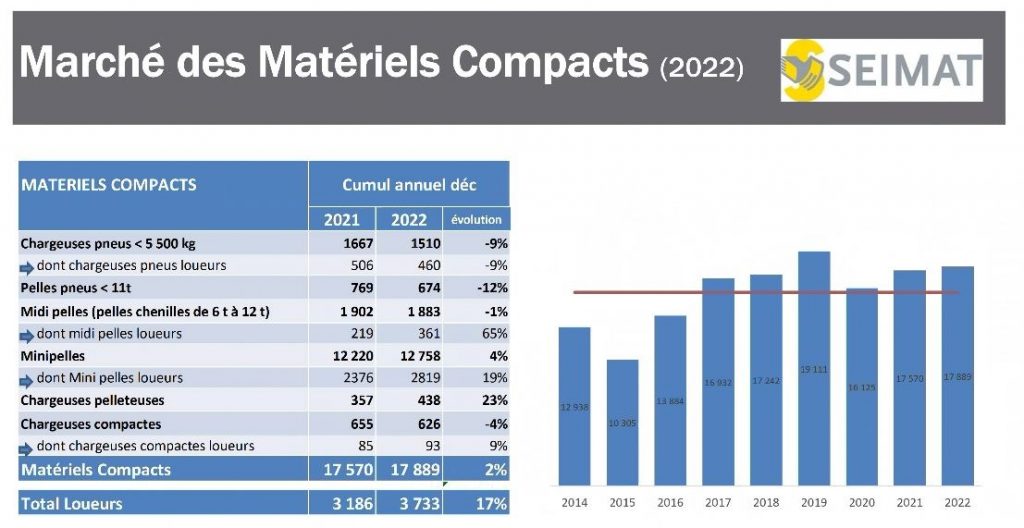

Quant aux “cacahuètes”, les mini et midi pelles, elles restent en forme en 2023, aux environs de 14 000 unités en 0/8 t (fin nov – CECE), soit près de 1 000 de plus qu’en 2022 mais ce chiffre intègre bon nombre de reports de facturation de 2022 sur 2023. Néanmoins, elles continuent leur percée dans plusieurs métiers qui se mécanisent comme les paysagistes, piscinistes, ETA. Paysalia aura été une bonne plateforme de tendance.

MARCHÉ DES PELLES À CHAÎNES FIN NOVEMBRE 2023 (source CECE – facturations constructeurs au réseau)

Pelles + 12 t : 2 064 unités

Midi pelles 6 à 12 t : 1 788 unités

Mini pelles 0 à 6 t : 12 244 unités

Rappel des ventes 2022 (Seimat)

")

{kind=link}