")

Le marché européen des matériels de construction a mieux résisté que prévu en 2022. C’est ce que l’on peut lire dans le dernier rapport du CECE, avec un indice de confiance des constructeurs qui a rebondi en novembre après bauma.

.

«En 2022, le contexte économique général a complètement changé par à 2021. Il est donc remarquable que notre industrie se porte si bien, notamment grâce à des carnets de commandes bien remplis. Même si l’inflation ralentit comme prévu, les hausses de taux d’intérêt de la BCE et les difficultés de la chaîne d’approvisionnement resteront présents», déclare Alexandre Marchetta, président du CECE, lors de la conférence du « CECE Market Update ».

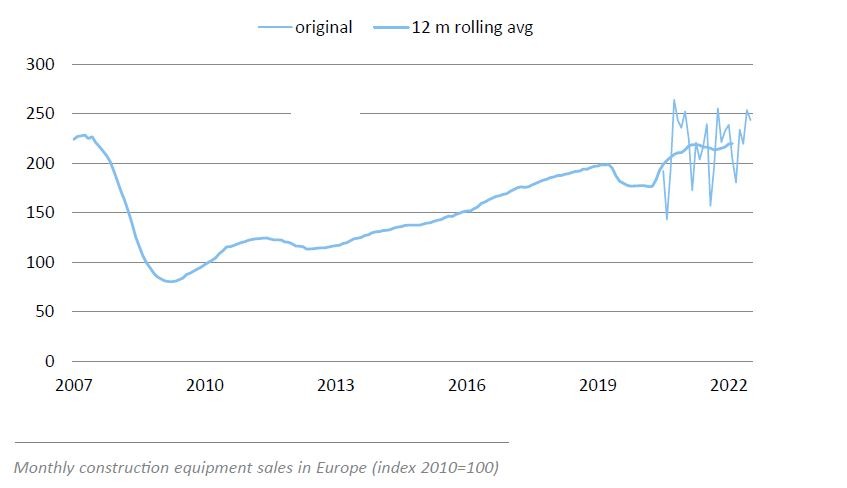

Les ventes de 2022 en Europe sont assez stables (- 0,6 %). Sans les perturbations de la chaîne d’approvisionnement, le marché aurait connu une nouvelle année de croissance. En excluant la Russie, où le marché a reculé de 37 % sous l’effet des sanctions occidentales, le marché aurait progressé de près de 3 % en 2022.

Par familles de produits, sur les machines routières, les ventes ont gagné un point, les grues à tour sont stables, le béton et le terrassement en baisse de 1 % et 2 % respectivement. Les gammes compactes se sont mieux tenues avec -0,5 % que les gros tonnages (-2 %).

Les différences régionales n’ont pas joué un rôle décisif cette année. La plupart des grandes régions de marché ayant enregistré des taux de croissance ou de déclin très faibles. L’Europe du Sud fait figure d’exception notable avec une croissance des ventes de 12 %. Les marchés turcs et russes jouent le yoyo avec des taux de croissance et de déclin extrêmes de près de 40 %.

Les US explosent

Selon Chris Sleight, de Off-Highway Research, la reprise post-Covid et les taux d’intérêt bas à battre, auraient permis au marché mondial de battre un nouveau record avec plus de 1,2 million d’unités commercialisées, dont 200 000 machines pour l’Europe. Un atterrissage en douceur est prévu pour 2023-2025.

En ce qui concerne les principaux types d’équipements, le marché reste dominé par les mini-pelles, suivies par les pelles sur chenilles, les chariots télescopiques, les pelles sur pneus, les skid-steers et les chargeuses-pelleteuses.

Le marché nord-américain connaît en 2022 un fort rebond à plus de 300 000 machines. Une légère baisse est prévue en 2023-2024, à environ 280 000 unités. En ce qui concerne les principaux moteurs du marché, c’est toujours la construction résidentielle qui tire les ventes de machines compactes, en particulier les chargeuses compactes sur chenilles. Les infrastructures et les dépenses publiques ont largement participé à la demande d’équipements plus lourds.

Perspectives 2023

En ce début d’année, 60 % des constructeurs européens font état d’une visibilité sur 4 mois, grâce à des carnets de commandes bien remplis. Ce qui voudrait dire un premier semestre garanti. Pour le second semestre de l’année, les mesures anti inflationnistes comme la hausse des taux d’intérêt impacteront en premier lieu le secteur du bâtiment. En particulier la construction résidentielle.

Un recul des ventes des machines destinées au bâtiment devrait se faire sentir, même si la croissance devrait revenir en Europe au printemps, l’inflation relâchant progressivement son emprise sur l’économie. De même, les activités liées aux espaces verts et aménagement paysager devraient aussi ralentir. Au contraire des travaux de génie civil qui bénéficieront encore des programmes d’investissements publics sur de nombreux marchés européens.

")

{kind=link}