")

Il y a plus de 10 ans, un grand monsieur de la profession, financier et stratège des réseaux, m’annonçait le futur de la distribution spécialisée : elle sera capitalistique ou disparaîtra. Il évoquait alors ce déséquilibre croissant entre constructeurs et distributeurs et le nécessaire besoin d’être toujours plus gros financièrement pour exister.

Le concept du One Stop Shopping, c’est-à-dire la possibilité de réaliser la majorité de ses achats (même de nature différente), à un même endroit est désormais un incontournable dans la distribution spécialisée. Quand vous allez chez un concessionnaire, vous trouvez tout sur place, du matos, du consommable, et même un café gratuit. C’est vite résumé mais tellement vrai. Les enjeux financiers pour continuer d’exister en tant que partenaires des constructeurs, sont clairs. Grossir ou mourir.

D’une taille locale au statut multirégional et multi spécialiste, ils doivent imaginer toujours plus grand et plus ambitieux pour appliquer les standards des constructeurs, en marketing, digitalisation et logistique. Avec l’apprentissage d’un nouveau métier, importateur.

Distribuée différenciée

Pour autant, dans ce contexte de concentration sectorielle, la dernière étude distributeurs DLR sur 2022 traduit une croissance du nombre de distributeurs BTP en France, 641 sites (hors agents) représentant 21 marques. Ils étaient 579 en 2022. La raison ? L’implantation des marques chinoises (Sany, Sunward, XCMG, LiuGong) et des réseaux dits partenaires, comme Bergerat Monnoyeur qui “soustraite” la commercialisation et la location des gammes compactes Caterpillar.

L’étude DLR parle de 54 sites pour BM et ses partenaires (34 en 2021). Les autres marques restent assez stables dans leur organisation de distribution, gagnant ou perdant un ou deux sites. Sauf à noter l’arrivée d’investisseurs qui déploient un marque sur de nouvelles agences, Bomag, JCB, Kubota, Wacker Neuson et Yanmar (source TCG Conseil).

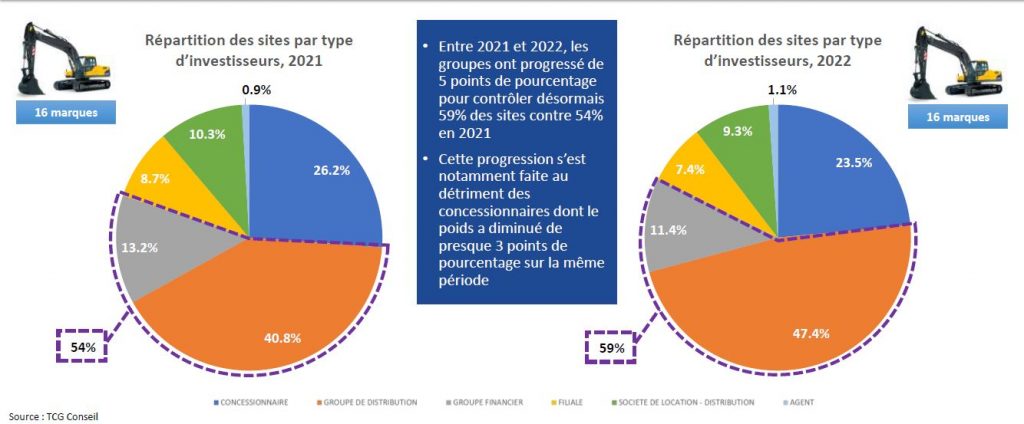

Concernant l’actionnariat de la distribution BTP, l’étude DLR montre que les concessionnaires indépendants perdent du poids au profit des groupes

DLR 2022

En 2022, toujours selon l’étude DLR, 185 investisseurs privés différents pilotaient les 593 sites représentants les 16 marques étudiées (hors filiales et agents). Ceci conduit à un nombre moyen de sites détenus par les investisseurs uniques de 3,1 (3,2 en 2021).

Forte reprise

Sur leur activité, les distributeurs de matériels BTP comme d’ailleurs de manutention ont vu en 2021, leur CA grossir. Sur une base 100 en 2016, on considère que leur croissance a été de 13 % entre 2020 et 2021, 11 % pour la manutention (Source : TCG Conseil, échantillon 306 entreprises ayant publié leurs états financiers sans discontinuité entre 2017 et 2021). Après un ralentissement voire une baisse de la rentabilité moyenne enregistrée pendant la crise sanitaire, le résultat d’exploitation moyen est reparti à la hausse en 2021, de +0,4 % en 2021 pour le BTP, +0,3 % pour la manutention.

Ces résultats sont disponibles dans l’étude distributeurs DLR qui publie également depuis 2018, le guide de la distribution de matériels de BTP et de manutention en France. Il en est aujourd’hui à sa quatrième édition avec 31 nouvelles entités présentes.

")

sur les Hauts-de-France")

{kind=link}